Descárgate la app

El Convenio Económico

Es el sistema de financiación propio de Navarra, derivado de sus derechos históricos, que son amparados por la Constitución

Convenio Económico

arrow_upward

Navarra tiene la potestad para establecer y recaudar los impuestos correspondientes a su territorio. Con los ingresos obtenidos financia los servicios públicos de su competencia (sanidad, educación, políticas sociales, carreteras, etc.) y, mediante una contribución conocida como aportación económica, satisface al Estado el importe correspondiente a las competencias que no tiene asumidas y que, por tanto, la Administración central presta en su territorio.

Para regular este sistema, el Convenio establece y armoniza las relaciones tributarias y financieras entre Navarra y el Estado, y fija el mecanismo para calcular la aportación económica.

Este sistema surgió a mediados del siglo XIX, cuando Navarra perdió su condición de Reino y se integró en lo que podría denominarse como mercado único español. Desde entonces, ha coexistido con regímenes políticos y tributarios de toda clase, hasta adaptarse a las exigencias establecidas por la Unión Europea para el mercado común europeo.

¿Cuáles son sus características principales?

- Tiene un fundamento histórico, en el sentido de que es una facultad que Navarra conserva desde que era Reino y ha llegado hasta hoy con numerosas modificaciones y actualizaciones siempre pactadas.

- Es constitucional: la Carta Magna, en su disposición adicional primera, “ampara y respeta los derechos históricos de los territorios forales”, entre los que se encuentra la actividad tributaria y financiera.

- Tiene un carácter pactado entre las representaciones de Navarra y del Estado y, por tanto, es inmodificable unilateralmente.

- Es indefinido: aunque ha sido actualizado en distintas ocasiones para ser adaptado a las necesidades de cada momento, el Convenio Económico no tiene fecha de caducidad.

- Es bilateral: regula únicamente las relaciones entre Navarra y el Estado, sin que afecte o interfieran otros territorios.

¿En qué se diferencia del régimen común?

Así como en Navarra es la Hacienda foral la que recauda los impuestos y entrega una parte de esos ingresos al Estado para pagar los servicios que no tiene asumidos, en las comunidades autónomas de régimen común es la Hacienda estatal la que recauda los tributos para, después, distribuir una parte de la cuantía ingresada a cada región -a través de transferencias y cesiones en la recaudación de ciertos impuestos- para sufragar sus gastos.

Otra diferencia fundamental es que las entidades locales de Navarra reciben su financiación fundamentalmente de los tributos ingresados por la Hacienda foral.

¿Se pagan los mismos impuestos en ambos regímenes?

No necesariamente. Navarra puede establecer tributos distintos de los del resto del Estado, pero dentro de unos márgenes.

La mayoría de los impuestos indirectos (IVA, impuestos sobre el alcohol, tabaco, hidrocarburos, etc.) deben respetar los tratados de la Unión Europea y, por tanto, son idénticos tanto en Navarra como en el resto del Estado.

Sin embargo, en los impuestos directos (IRPF, Patrimonio, Sociedades, Sucesiones, etc.), Navarra sí puede establecer una reglamentación diferente aunque con límites. Uno de ellos que la presión fiscal global debe ser equivalente a la del territorio común.

Como consecuencia, no puede decirse que Navarra es un paraíso fiscal o que en su territorio se pagan menos impuestos.

¿Este sistema beneficia a Navarra?

Es cierto que, junto con otros indicadores (como el mayor peso de la industria, de la exportación y de la innovación o el mayor nivel formativo de la población), este sistema de financiación puede contribuir a la prosperidad de Navarra, pero siempre que se haga con responsabilidad, debido a que esta autonomía también conlleva riesgos:

Por un lado, Navarra debe garantizarse los ingresos suficientes para financiar sus servicios públicos, ya que no accede a otros mecanismos de financiación extraordinarios que sí tienen a disposición las comunidades del régimen común.

Por otro, Navarra asume un riesgo unilateral al tener que contribuir a los gastos comunes del Estado con independencia del nivel de ingresos que obtenga la Hacienda foral. Esto supone que si esta aportación anual aumenta y los ingresos disminuyen, Navarra tiene menos recursos para financiar sus propios servicios, como los servicios básicos fundamentales (salud, educación o políticas sociales) y las infraestructuras públicas.

¿Es Navarra solidaria con el resto del Estado?

Sí, porque la aportación anual que Navarra realiza al Estado incluye la participación en los fondos de compensación interterritorial, previstos en la Constitución Española para corregir las diferencias económicas entre las regiones más prósperas y las más desfavorecidas, así como la contribución al pago de la deuda estatal.

Además, hay que tener en cuenta que la aportación se establece básicamente en función de la renta regional (1,6% del país) y no de la población (1,35% del país), de manera que Navarra contribuye de acuerdo con su riqueza.

Origen y evolución del Convenio

El Convenio Económico tiene su origen en la Ley de Modificación de Fueros de 1841, que se promulgó tras la primera Guerra Carlista para integrar el régimen privativo de Navarra dentro de la estructura del Estado.

Esta modificación se llevó a cabo con la participación de Navarra, de ahí que también se le conozca como Ley Paccionada.

En la práctica, supuso la desaparición del Viejo Reino, que pasó a convertirse en una provincia más, pero conservando una amplia autonomía. En lo económico, mantuvo la capacidad para establecer y recaudar sus propios tributos, aunque con límites.

Las principales consecuencias fueron:

- La desaparición de las aduanas que existían entre Navarra y el resto del país. El Viejo Reino quedó integrado en el mercado interior y las aduanas con Francia pasaron a ser gestionadas por el Gobierno central.

- El donativo foral al Rey, que hasta entonces había tenido un carácter voluntario, pasó a ser obligatorio. Navarra debía realizar una aportación anual al Estado, que se fijó en 1,8 millones de reales.

Desde entonces, Navarra y el Estado han acordado cinco convenios para adaptar el régimen foral al escenario político y socio-económico de cada momento. Ha sido en 1877, 1927, 1941, 1969 y 1990, cuyo texto continúa vigente.

-

1877 keyboard_arrow_down

-

1927 keyboard_arrow_down

-

1941 keyboard_arrow_down

-

1969 keyboard_arrow_down

-

1990 keyboard_arrow_down

La primera modificación tuvo lugar en 1877, tras la última guerra carlista, en medio de un clima antifuerista contrario a los regímenes fiscales de Navarra y de los territorios históricos del País Vasco.

En este contexto, el Gobierno central intentó eliminar la autonomía tributaria de Navarra, implantando en ella los mismos impuestos que en el resto del país, pero no lo hizo a cambio de elevar la aportación hasta los 8 millones de reales.

En 1893, hubo otro intento de acabar con el régimen foral de Navarra, que generó una fuerte movilización social, conocida como la Gamazada. Aunque al final tampoco se llevó a cabo, el hecho puso de manifiesto las pretensiones centralistas de algunos sectores del Gobierno de España.

En este escenario, cobra gran importancia el reconocimiento expreso que hizo el texto de 1927 de la autonomía fiscal de Navarra, a la que se reconoció la facultad de establecer un régimen tributario propio, siempre que respetara los impuestos del Estado y los pactos internacionales.

La aportación de Navarra al Estado aumentó hasta los 4,6 millones de pesetas.

Finalizada la Guerra Civil española, la Diputación de Navarra y el Gobierno franquista negociaron un nuevo Convenio Económico, que se aprobó en 1941, que daba respuesta a la reforma fiscal promovida por el ministro Larraz en 1940. Además, se elevó la contribución de Navarra hasta los 21 millones de pesetas.

La profunda transformación económica y social que se produjo en España desde finales de los años 50 hizo necesario un nuevo cambio en las relaciones financieras y tributarias con el Estado, que se plasmó en el Convenio de 1969.

La principal novedad fue la introducción de nuevos criterios para calcular la aportación. Esta dejó de ser una contribución única, como hasta entonces, para pasar a tener una parte fija de 230 millones de pesetas y otra variable por compensaciones en los rendimientos de los impuestos indirectos y por la desgravación fiscal a la exportación.

El Convenio Económico de 1990 es el instrumento que regula las relaciones tributarias y financieras entre Navarra y el Estado en la actualidad.

El texto reconoce la autonomía de Navarra para establecer y recaudar sus propios tributos dentro de unos márgenes, en consonancia con la Constitución Española de 1978, que ampara y respeta los derechos históricos de Navarra, y la LORAFNA, que establece que la actividad tributaria y financiera de Navarra se regulará por el sistema tradicional del Convenio Económico.

Por tanto, el Convenio es consecuencia de la autonomía financiera de Navarra y no a la inversa.

De la misma manera, reconoce expresamente el carácter pactado del Convenio, que es inmodificable unilateralmente. Para su reforma es necesaria una negociación entre las partes y su posterior tramitación por parte del Parlamento de Navarra y las Cortes Generales, pudiendo sólo ser aprobada o rechazada, no modificada, en las cámaras respectivas.

El texto establece la necesaria coordinación y colaboración entre ambas administraciones, las reglas para armonizar ambos regímenes fiscales y los criterios para calcular la aportación de Navarra al Estado por los servicios y funciones que no tiene transferidos.

Fue firmado el 31 de julio de 1990 y, tras su tramitación parlamentaria, publicado en el Boletín Oficial del Estado (BOE) el 27 de diciembre de aquel año. Desde entonces, ha sido actualizado en 1993, 1997, 2003, 2007, 2015 y 2022 para acomodarse, fundamentalmente, a los cambios habidos en el sistema tributario español.

El respaldo al Convenio Económico ha sido mayoritario en el Parlamento de Navarra y en las Cortes Generales, tanto en su aprobación como en las posteriores modificaciones, con un 97% de votos emitidos favorables y únicamente un 1% de votos en contra y un 2% de abstenciones.

Para saber más, se puede consultar el libro

"Los convenios económicos entre Navarra y el Estado. De la soberanía a la autonomía armonizada", de Juan Cruz Alli.

Armonización tributaria

La coexistencia de distintos regímenes fiscales en España obliga a establecer unas reglas que delimiten la competencia de cada administración en la recaudación de impuestos. Estas reglas, conocidas con el nombre técnico de puntos de conexión, se fijan a través de un mecanismo que se llama armonización tributaria.

En el caso del Convenio Económico, sirve para determinar qué administración -la navarra o la central- es la competente en la elaboración de la normativa y en la recaudación de cada impuesto.

-

¿Cuáles son las claves de la armonización? keyboard_arrow_down

- Se tienen que emplear la misma terminología y los mismos conceptos que se utilizan en la Ley General Tributaria.

- La presión fiscal no puede ser en su conjunto inferior a la del régimen común. Esto significa que si el Estado recauda a través de impuestos el 20% del PIB generado en un año, Navarra debe obtener un porcentaje equivalente para evitar que se paguen menos impuestos.

- Se debe garantizar la libre circulación y establecimiento de personas, bienes, capitales y servicios entre ambos territorios.

Por norma general, Navarra debe ajustarse a lo establecido por Europa y España en los impuestos indirectos, entre los que se encuentran el IVA y los impuestos especiales (alcohol, hidrocarburos, tabaco, etc.), primas de seguros, tributos sobre el juego, etc.

Sin embargo, tiene amplia autonomía para regular y recaudar las tasas y los impuestos directos de su territorio, como el IRPF y los impuestos de Patrimonio, Sociedades, Sucesiones y Donaciones, etc.

En cualquier caso, esta autonomía está limitada por varios parámetros que Navarra debe respetar y que se detallan en el Convenio. Básicamente, son los siguientes:

Por otro lado, el Convenio establece un mecanismo de compensación financiera, los llamados ajustes fiscales, para aquellos casos en los que estas reglas o puntos de conexión no garantizan un reparto justo y equitativo de un determinado impuesto.

Esto ocurre con algunos impuestos indirectos, como el IVA y los impuestos especiales de fabricación (alcohol, cerveza, hidrocarburos y tabaco), debido a que hay empresas que tributan en el régimen común por consumos que realizan ciudadanos navarros y viceversa.

Cualquier discrepancia que surge en la interpretación de estas reglas es resuelta por la Junta Arbitral del Convenio.

La aportación al Estado

Navarra realiza anualmente una aportación económica al Estado por los servicios que no tiene transferidos, entre los que destacan el pago de determinadas pensiones y la asistencia al desempleo, así como por aquellos servicios que son comunes a todo el país, como el pago de los intereses de la deuda estatal, la aportación al presupuesto de la Unión Europea, la defensa, los asuntos exteriores y las instituciones centrales (Corona, Cortes Generales, etc.). Se les conoce como competencias/cargas no asumidas.

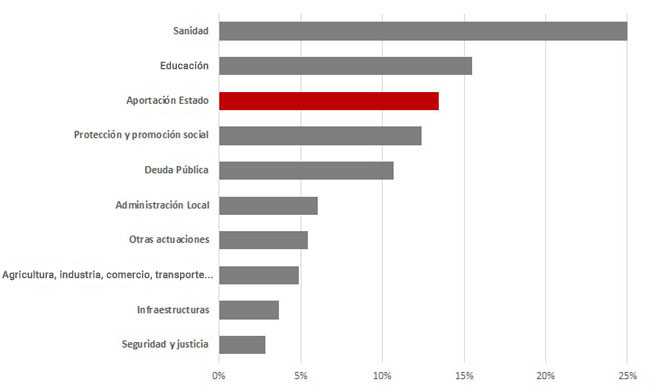

En el gráfico siguiente podemos ver el peso de la aportación y del resto de políticas públicas en los Presupuestos Generales de Navarra. En el quinquenio 2015-2019, el 13% de los recursos totales se destinaron al pago de la aportación económica al Estado.

-

¿Cómo se calcula la aportación al Estado? keyboard_arrow_down

La aportación económica al Estado se calcula, conforme al Convenio Económico de 1990, de la siguiente manera:

En primer lugar, se determina el importe de las competencias/cargas no asumidas por Navarra. Para ello, se toma como referencia el presupuesto de gastos del Estado para un año y de esa cifra se restan las partidas de los servicios que Navarra tiene transferidos y, por tanto, el Estado no presta en este territorio. En estas cargas no asumidas se incluyen, de manera expresa, los fondos de compensación interterritorial y el pago de la deuda estatal.

A la cantidad resultante se le aplica un índice, que se determina básicamente en función de la contribución de Navarra a la riqueza del país. Este porcentaje, conocido como índice de imputación, es del 1,6%, superior al que le correspondería si se estableciera en función de su población, ya que Navarra es una de las comunidades más ricas de España y menos pobladas.

Una vez multiplicado este índice por las competencias/cargas no asumidas, se obtiene la aportación íntegra, a la que se aplican unos mecanismos de compensación por una serie de impuestos y tasas que no están incluidos en el Convenio Económico y el Estado obtiene de manera exclusiva, así como por el déficit incurrido en el presupuesto estatal (que retrasa al futuro el pago de gasto realizados en el presente), etc.

La resta de esas compensaciones a la aportación íntegra da como resultado la aportación líquida, que es la cifra que efectivamente Navarra paga al Estado por las competencias/cargas no asumidas.

El cálculo se realiza cada cinco años, debido a su complejidad. En el apartado Noticias se pueden consultar los acuerdos alcanzados para los distintos quinquenios.

El primer año del quinquenio se conoce como año base. En el resto de años del mismo quinquenio, la aportación se actualiza en función de la recaudación del Estado por los mismos impuestos convenidos.

Esto supone un riesgo para Navarra, ya que si aumentan los ingresos del Estado y los de Navarra no lo hacen en el mismo porcentaje, la aportación anual se incrementa y, por tanto, Navarra tiene menos dinero para financiar sus propios servicios, como Salud, Educación y Políticas Sociales.

Coordinación entre Navarra y Estado

Dada la naturaleza paccionada del Convenio Económico, existen órganos de coordinación entre ambas administraciones -la navarra y la central-, tanto para negociar su aprobación y modificación como para realizar su seguimiento y resolver las discrepancias que surgen en su interpretación.

-

Comisión negociadora keyboard_arrow_down

-

Comisión coordinadora keyboard_arrow_down

-

Junta Arbitral keyboard_arrow_down

Negocia y aprueba cualquier modificación del Convenio. Está integrada por dieciséis personas, ocho por cada administración. La delegación de Navarra está formada por responsables de la Hacienda foral y de los partidos políticos con representación parlamentaria; la delegación central, en cambio, está integrada únicamente por altos cargos de la Administración.

Garantiza la correcta colaboración entre administraciones en la aplicación del Convenio. Entre otras funciones, acuerda la aportación económica anual de Navarra al Estado, establece el método para calcular los ajustes fiscales, establece el límite de déficit y de deuda pública de Navarra, evalúa la adecuación de la normativa tributaria de cada administración al Convenio, etc. Se reúne al menos dos veces al año y está integrada por seis representantes de cada administración.

Resuelve las discrepancias y conflictos que surgen entre ambas administraciones en la interpretación y aplicación del Convenio en cuestiones de armonización tributaria. Está integrada por tres miembros, nombrados por los titulares de las carteras de Hacienda de Navarra y el Estado para un período de seis años, entre personas con reconocido prestigio en materia tributaria (Orden Foral 74/2017 y Orden Foral 31/2019).

Sus acuerdos solo pueden ser recurridos ante el Tribunal Supremo, tal y como refleja su Reglamento.